Compliance Management FOR AI Agents

AI 智能体的合规管理:治理与审计

AI 智能体合规管理的技术指南:审计跟踪、信息治理、沙盒隔离,以及为什么 MUT 等协议层至关重要。

Ollie @puppyone2026年3月31日

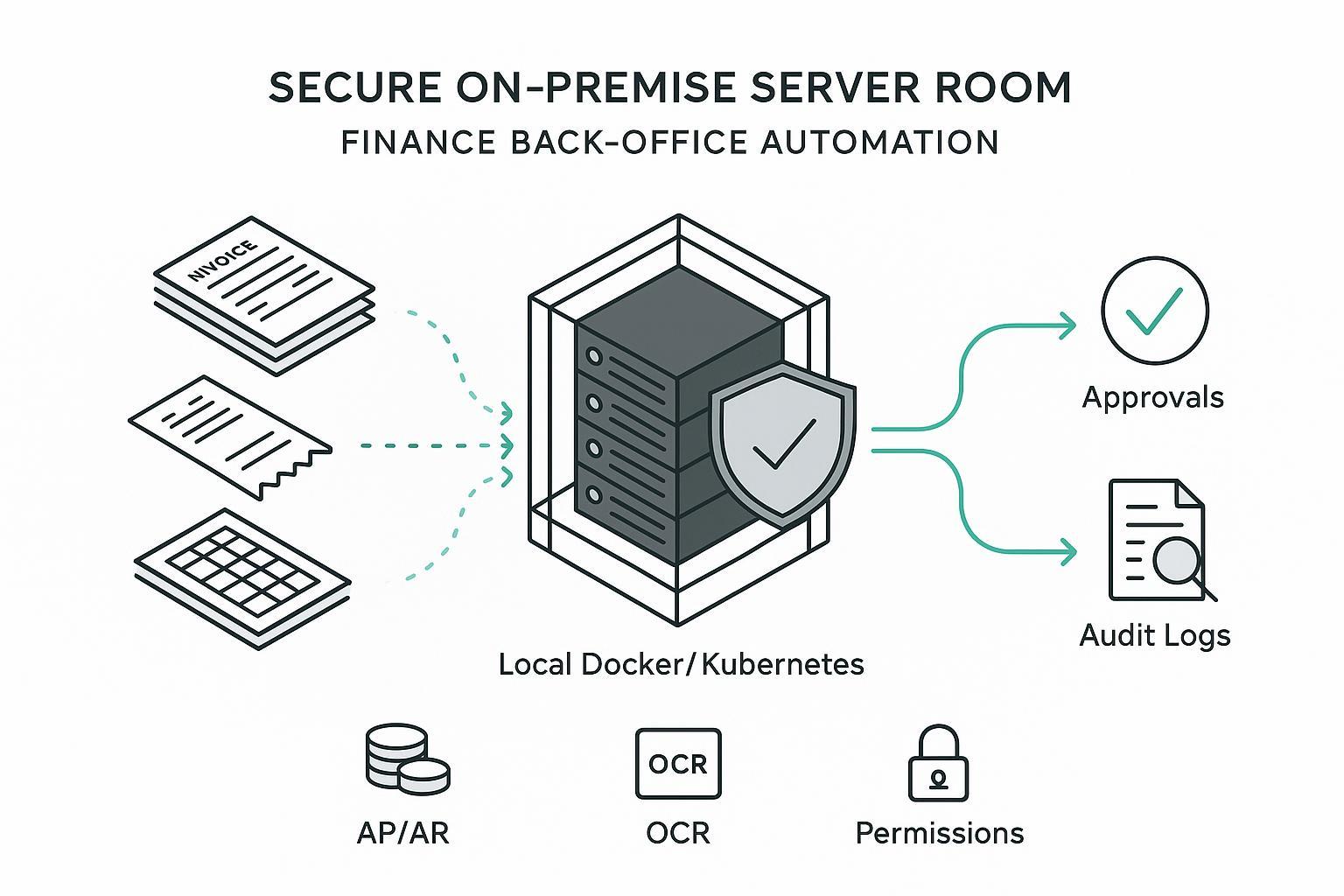

本地优先指自动化核心(接入、解析、索引、检索与编排)运行在您可控的基础设施上(通常为私有数据中心或 VPC 内的 Docker/Kubernetes)。原因有三:其一,隐私与数据驻留—将发票、收据和供应商记录保留在境内可减少跨境传输风险,并在 GDPR 的数据最小化与存储限制等原则下简化合规姿态;EDPB 2024 关于 AI 与 GDPR 的意见强调必要性测试与人工监督。其二,可审计与可解释—过账、审批、冻结等财务决策需要可追溯理由;本地优先技术栈便于构建可复现的检索与完整日志。其三,运行可预测—计算与数据同地可带来稳定延迟与成本可见性。实施模式可参考 TrueFoundry 关于本地部署生成式 AI 的概述。

财务后台日常围绕三类文档:发票与收据、存放分摊与供应商数据的表格、以及与之相关的邮件。自动化流程包括:从共享邮箱、SFTP、AP 门户和聊天导出中采集并标准化;用 OCR 与文档 AI 抽取表头、行项目、金额、日期、税号与供应商引用;用主数据与政策做 enrichment 后进入检索层供审批流程或智能体使用;在置信度或金额超限时通过明确的人工检查点执行 SoD 与审批阈值;带完整溯源的过账回 GL/AP 或转异常。Hypatos 等案例显示在采用智能体式 AP 后周期可缩短 60–80%;NetSuite 案例强调高直通处理率。此类数字仅作方向参考,需结合自身基线验证。

| 模式 | 数据驻留 | 对模型与日志的控制 | 延迟可预测性 | 运维责任 |

|---|---|---|---|---|

| 云 SaaS | 受供应商区域与子处理方限制 | 低 | 多租户下波动 | 最小 |

| 混合 | 敏感文档本地,推理可弹性上云 | 中等 | 取决于流量路径 | 中等 |

| 本地优先 | 默认境内/本地 | 高,完整控制与审计链 | 稳定可调 | 高 |

建议:处理敏感收据、薪酬相关文档或卡 present 数据,以及审计要求强证据证明驻留与访问控制时,选择本地优先;若选混合,需明确哪些数据留在本地、哪些临时出境。

目标不是首日即 100% 自动抽取,而是高置信度、可路由的可靠数据。优先选择能暴露字段级置信度与版面原语的引擎,以便设计复核闭环。Azure Document Intelligence 文档说明了置信度与服务限制的解读方式。文中 YAML 示例给出了最小化的连接器配置(共享邮箱与 S3、OCR 与语言提示、归一化 JSON 输出与 PII 脱敏)。评估应基于您的文档组合:跟踪供应商名、发票号、开票日、税号、币种、小计/税/合计及 GL 编码建议的抽取准确率;置信度低于阈值则路由到人工复核。

向量能加速语义相似度,但财务需要与显式来源和规则绑定的可重复答案。有效做法是:结构化「Know-How」层(JSON 或轻量图)+ 文本与结构的混合索引 + 优先走确定性路径的查询计划。将发票、收据与政策建模为带 ID 与关系的类型化对象(Vendor → Invoices → Lines → Approvals → Payment);对文本与 vendor_id、due_date、tax_amount、approval_threshold 等字段同时建索引;查询时结合确定性过滤或图遍历与重排,并记录路径与来源以供审计。可参考 ArangoDB 的 HybridRAG 与可解释图 RAG 研究。文中 JSON 发票对象示例可直接用于确定性检索设计。

在明确政策、阈值与 HITL 暂停的约束下,智能体编排才能发挥价值。有效做法:按职责拆分智能体(抽取、政策校验、GL 编码、审批协调);落实 SoD,使同一主体不能同时完成抽取、审批与过账,并将角色映射到 IdP 组并在运行时断言;将不确定或高风险项作为「暂停」交由人工,并附带上下文快照与建议动作。SoD 参考见 Hyperproof 的职责分离概述。文中 Rego 示例(AP 机器人可读、禁止 post_gl)可作为权限模型起点。

结合基于角色与属性的控制,并绑定到 IdP 组与文档标签。分发上:部分智能体通过 API,部分通过本地工具协议或沙箱;保持单一上下文真相源并从其暴露多协议,避免权限重复与审计日志分散。

GDPR:合法性、最小化、存储限制、对自动化决策的可争辩性;EDPB 2024 意见强调必要性测试与人工监督。SOC 2:访问、运营、变更与风险管理;Processing Integrity 对财务管道尤为重要;AuditBoard SOC 2 指南可作对照。PCI DSS 4.0(涉及卡数据时):强访问控制、MFA、静态与传输加密、监控及本地物理安全。SOX 404:将系统控制与 ICFR 断言挂钩,保持完整、不可篡改的审计轨迹;Exabeam SOX 404 指南可作入门。记录数据流与留存、将政策与技术控制挂钩、建立持续证据采集,使合规成为工程结果而非审计前突击。

两个层面:抽取质量(按周抽样、字段级精确率/召回率)与工作流可靠性(周期分布、无触达率、异常原因、审批 SLA)。在接入、抽取、检索与过账全链使用关联 ID,便于在数分钟内重建任意事件链。安全日志留存可参考 AuditBoard 的实践概述。

说明:puppyone 为我们产品。在本地优先部署中,Context Base 通过 Docker 在您的基础设施上运行,将收据、发票与邮件线索接入并结构化为机器可读的「Know-How」,对文本与字段建索引,并通过多协议暴露给智能体。您将 IMAP 与 S3 指向接入服务,为 AP/AR 智能体定义文件夹级权限,并通过内部 API 向审批机器人、通过本地工具协议向对账脚本分发。收益是单一上下文真相、基于结构的确定性检索计划以及全渠道统一审计日志。也可用开源 OCR、Postgres+向量库、图库与 OPA 等自行组装实现类似目标。

(1) 基线与风险:梳理数据流、文档分类、合法依据与留存,建立基线 KPI 与 200–500 份真实文档测试集。(2) 本地优先基础:私有 Kubernetes/Docker、静态与 TLS 加密、SSO、日志与备份,配置 IMAP 与对象存储连接器。(3) 文档 AI 评估:在测试集上 A/B 测试、调优模板与置信度阈值、接入 HITL 复核。(4) 结构与索引:定义 JSON 模式、关系与混合索引,实现确定性过滤与图遍历+重排。(5) 工作流编排:固化审批阈值、SoD 与升级路径,加入 HITL 暂停与异常队列。(6) 控制与证据:将政策映射到 GDPR、SOC 2、PCI、SOX,自动化证据采集与留存。(7) 推广与迭代:从单一实体或业务单元起步,在监控 KPI 与修复失败模式的同时扩大覆盖。

跟踪:单票成本、从收据到审批的周期时间、无触达率与异常率及原因、字段级抽取准确率与审批 SLA。Hypatos、NetSuite 等案例仅作方向参考;若您当前周期为 10 天、无触达率 20%,在合理 HITL 与控制下,首阶段目标可为周期缩短 30–40%、无触达率提升 15–25 个百分点。

文档 AI:语言与表格支持、置信度与框选以支持复核。存储与索引:文本与结构混合、确定性过滤与溯源。编排与策略:成熟工作流引擎与可在运行时按 IdP 执行 SoD 的策略层。可观测性:端到端关联 ID、抽取与工作流健康指标、审计用证据导出。部署:原生本地优先/本地部署、加密/备份/HA-DR 说明。可参考 PCI DSS 4.0、AuditBoard SOC 2、Google Cloud 智能体设计模式等资源。

若您正在评估本地优先的财务后台自动化,并希望了解 Context Base 如何与您的文档组合、IAM 与审批流集成,可与团队预约一次短时工作坊。我们将审视架构、确定试点范围并给出贴合您控制的确定性检索方案。预约演示。